个人养老金制度正式启动实施,引发社会各界广泛关注。上海社会保障问题研究中心主任汪泓教授对此进行了深入解读,她指出,个人养老金账户的建立,不仅是中国多层次、多支柱养老保险体系的关键一步,更释放了关乎国家发展、市场转型与个人未来的重要信号。个人应积极理解政策导向,并善用蓬勃发展的互联网服务,为自身的养老保障进行科学规划和有效管理。

个人养老金账户建立释放的三大核心信号

1. 信号一:国家层面推动“养老责任共担”,个人能动性被空前强调

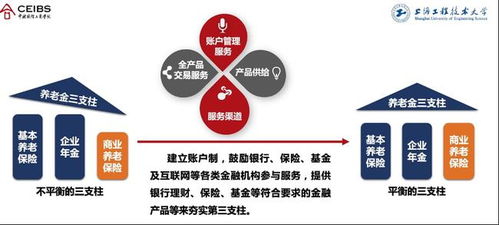

汪泓指出,个人养老金账户的设立,明确了政府在提供基本保障(第一支柱)和鼓励企业提供补充保障(第二支柱)之外,将第三支柱——个人自愿参与的养老储蓄提升至国家制度层面。这释放了一个清晰信号:养老保障不再是政府或企业的“单方面责任”,而是需要国家、单位、个人和家庭共同承担的“多方责任体系”。国家通过税收优惠等政策进行引导和激励,但最终的选择权、决策权和长期坚持的责任,落在了个人肩上。这标志着中国社会保障理念从“国家全包”向“激励个人未雨绸缪”的重大转变,对培育全民养老规划意识具有里程碑意义。

2. 信号二:金融市场迎来长期稳定“活水”,产品与服务面临转型挑战

个人养老金资金具有长期性、稳定性和积累性的特点,将为资本市场注入源源不断的长期资金,有助于优化投资者结构,促进市场稳健发展。汪泓认为,这同时向金融机构释放了强烈信号:必须提供符合养老需求的、稳健增值的金融产品。银行、保险、基金等机构不能仅仅将其视为一个新的销售渠道,而必须真正从养老属性出发,开发设计生命周期基金、低波动产品、专属养老保险等,并提供贯穿数十年的投教、陪伴服务。市场竞争将从短期收益比拼,转向长期稳健增值能力与综合服务能力的较量。

3. 信号三:数字化与个性化服务成为必然趋势,科技赋能养老金融

个人养老金账户通过统一的官方信息平台(如“个人养老金信息管理服务平台”)开户和管理,本身就建立在高度数字化的基础上。汪泓强调,这预示着未来养老规划、投资管理、收益查询、待遇领取等一系列服务,都将深度与互联网、人工智能、大数据等技术融合。政策释放的信号是,养老不再仅仅是几十年后的一件事,而是可以通过数字化工具进行实时规划、动态调整和便捷管理的“现在进行时”。这为各类互联网服务平台提供了巨大的发展空间,也要求服务提供者必须确保数据安全、操作便捷、信息透明。

个人应如何借力互联网服务积极应对

面对个人养老金时代,个人并非被动接受,而是可以主动利用丰富的互联网工具和服务,构建属于自己的养老防线。

第一,利用互联网进行政策学习与知识普及,扫除信息盲区。 个人应主动通过官方政务平台、权威财经媒体客户端、知名金融机构的投教专栏等互联网渠道,全面了解个人养老金的参与条件、缴费上限、税收优惠(EET模式)、投资产品范围、领取条件等核心规则。避免因信息不对称而错失政策红利或做出错误决策。

第二,借助数字化工具进行养老需求测算与个性化规划。 许多银行APP、第三方理财平台已推出“养老计算器”功能,用户可输入当前年龄、收入、预期退休年龄、理想退休生活水平等参数,初步估算养老资金缺口。基于此,可以初步确定每月或每年向个人养老金账户缴费的参考金额,使储蓄目标更为清晰科学。

第三,通过线上平台便捷开户、产品比较与一键投资。 个人养老金账户的开立、缴费、产品购买、信息查询等全流程均可在线上完成,极大提升了便利性。投资者可以横向比较不同金融机构在信息平台上提供的储蓄存款、理财产品、商业养老保险、公募基金等各类产品的历史业绩、风险等级、费用结构,结合自身风险承受能力和生命周期阶段,做出选择。互联网平台提供的清晰对比和便捷操作,降低了选择成本。

第四,善用智能投顾与线上投教服务,实现长期纪律性投资。 养老投资是长达二三十年的长跑,克服市场波动带来的恐惧与贪婪至关重要。个人可以利用平台提供的智能投顾(Robo-Advisor)服务,根据预设的养老目标自动进行资产配置再平衡。定期观看金融机构的线上直播课、阅读养老投资专题文章,持续学习,树立长期、理性、纪律的投资理念,避免因短期市场波动而频繁操作。

第五,整合互联网健康管理服务,践行“养老”与“健康”并行规划。 优质的老年生活不仅需要财务保障,也需要健康保障。个人可以同步利用互联网医疗平台进行健康管理,如预约体检、在线问诊、获取健康知识、购买普惠型商业健康保险等。将财务规划与健康规划相结合,通过互联网服务实现全方位养老准备。

###

汪泓教授道,个人养老金账户的建立,是中国应对人口老龄化、构建韧性社会的关键制度创新。它释放的信号要求国家、市场和个人三方协同进化。对个人而言,这既是一份面向未来的责任,也是一次主动规划人生的机遇。积极拥抱并善用安全、可靠的个人互联网金融服务,进行知识获取、科学规划、智能投资和健康管理,将能让每个人更有底气地面向构筑一个财务自主、生活从容的银色晚年。